Kada uzimate stambeni kredit ili bilo koji drugi potrošački kredit, jedna od najvažnijih odluka koju morate donijeti je da li ćete odabrati fiksnu ili varijabilnu kamatnu stopu.

Ova odluka može značajno uticati na mjesečne rate kredita kao i na ukupan iznos koji ćete platiti za kredit.

U ovom detaljnom vodiču objasnićemo razlike između fiksne i promenljive kamatne stope, njihove prednosti i mane, kao i faktore koje treba uzeti u obzir prilikom donošenja odluke.

SADRŽAJ:

- Šta je fiksna kamatna stopa?

- Šta je varijabilna kamatna stopa?

- Faktori za odluku između fiksne i varijabilne kamatne stope

- Uticaj roka otplate kredita na visinu rate

- Tipovi potrošačkih kredita

- Auto krediti i lizing: Ključne razlike

- Kako kamatne stope utiču na kredite?

- Šta je kamata i kako funkcioniše?

- Zaključak: fiksna ili varijabilna kamatna stora

Šta je fiksna kamatna stopa?

Fiksna kamatna stopa, kao što joj i sam naziv govori, predstavlja stopu koja se ne mijenja tokom cjelokupnog perioda otplate kredita.

Kada uzmete kredit sa fiksnom kamatnom stopom, ta stopa ostaje ista od početka do kraja otplate kredita. Na primjer, ako uzmete stambeni kredit od 100.000 € na 20 godina uz fiksnu kamatnu stopu od 3%, ta stopa će ostati 3% tokom cijelih 20 godina otplate kredita.

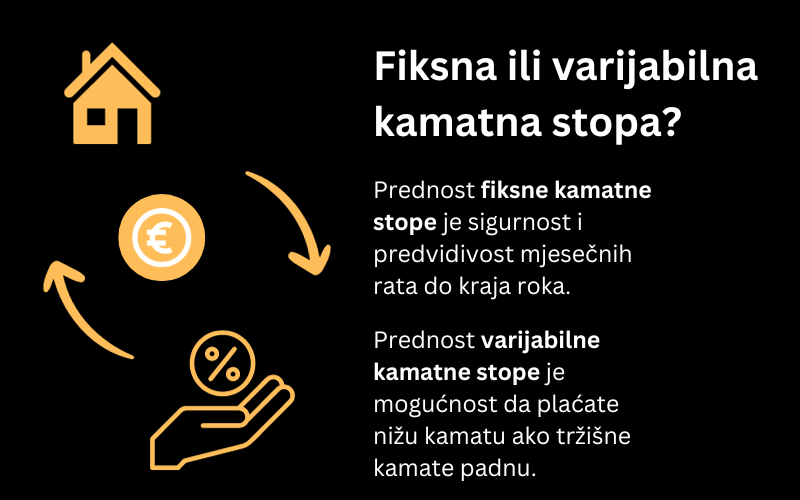

Glavna prednost fiksne kamatne stope je sigurnost i predvidivost mjesečnih rata. Kada znate da je vaša kamata fiksna, lakše možete planirati vaš budžet jer su mjesečne rate nepromjenjive.

Ovo je posebno važno ako imate ograničena primanja. Dodatna prednost je zaštita od rasta kamatnih stopa. Ako kamatne stope u ekonomiji porastu, vi ćete i dalje plaćati istu, fiksnu stopu.

Šta je varijabilna kamatna stopa?

Za razliku od fiksne, varijabilna kamatna stopa nije konstantna, već se mijenja tokom perioda otplate kredita. Varijabilna stopa je vezana za referentni indeks kamatnih stopa kao što je EURIBOR.

EURIBOR predstavlja prosječnu kamatnu stopu po kojoj banke u Eurozoni pozajmljuju novac jedna drugoj.

Kod varijabilne kamatne stope, vaša početna stopa se sastoji od vrijednosti referentnog indeksa (npr. 6-mjesečni EURIBOR) + marža banke. Na primjer, ako je trenutni 6-mjesečni EURIBOR 1%, a banka uzima maržu od 2%, vaša početna kamata bi bila 3%. Međutim, svakih 6 mjeseci dolazi do promjene vaše kamatne stope, u skladu sa kretanjem 6-mjesečnog EURIBOR-a. Ako EURIBOR poraste na 1.5%, vaša nova kamata će biti 3.5% (1.5% + 2%).

Glavna prednost varijabilne kamatne stope je mogućnost da plaćate nižu kamatu ako tržišne kamate padnu. Međutim, ako kamate porastu, i vaša rata će biti veća. Varijabilna kamatna stopa nosi rizik, ali može donijeti uštede ako ste spremni prihvatiti taj rizik.

Sada kada znamo ralizku između fiksne i varijabilne kamatne stope, nastavimo dalje. Da vidimo kada je bolje uzeti jednu, a kada drugu.

Faktori za odluku između fiksne i varijabilne kamatne stope

Prilikom odlučivanja između fiksne i varijabilne kamatne stope, u obzir treba uzeti nekoliko faktora:

- Trenutne kamatne stope – Ako su trenutne kamate niske i postoji velika vjerovatnoća njihovog rasta u budućnosti, fiksna stopa može biti bolji izbor. Ali ako su kamate visoke, onda se više isplati varijabilna.

- Očekivani period zaduženja – Za kraće periode isplati se više uzeti varijabilnu stopu, dok se za duže periode preporučuje fiksna.

- Vaša sklonost ka riziku – varijabilna stopa nosi veći rizik. Koliko ste spremni prihvatiti taj rizik?

- Vaša finansijska situacija – Ako su vam prihodi stabilni, možete priuštiti veći rizik sa varijabilnom kamatnom stopom.

- Predviđanja kretanja kamata – Šta ekonomisti predviđaju za kamatne stope u narednom periodu? Ovo može ukazati koja opcija je povoljnija.

Najbolje je iskoristiti kreditni kalkulator kako biste uporedili mjesečne rate i ukupne troškove za obje opcije u vašem konkretnom slučaju.

Razmotrite vaš budžet i koliko velike oscilacije u ratama možete priuštiti. Na kraju, nemojte se odlučiti samo na osnovu trenutno niže kamate, već sagledajte dugoročne efekte.

Uticaj roka otplate kredita na visinu rate

Jedan važan faktor koji utiče na visinu mjesečnih rata kredita je rok otplate ili period zaduženja. Što je rok otplate duži, rata će biti niža.

Evo tabele sa primjerom kredita od 100.000€ uz kamatnu stopu od 4.99% za različite rokove otplate, gdje se može vidjeti i kolika je ukupan kamatna stopa na kraju otplate.

| Period otplate | Mjesečna rata | Ukupna kamata |

| 10 godina | 1013€ | 14.971€ |

| 20 godina | 558€ | 38.880€ |

| 30 godina | 421€ | 62.640€ |

Preporučeno: Kako rok otplate utiče na visinu mjesečne rate kredita?

Duži rok znači da se iznos kredita otplaćuje kroz duži vremenski period, pa je samim tim rata manja. Međutim, sa dužim rokom se plaća i veća ukupna kamata. Zato je važno pažljivo odabrati rok otplate koji odgovara vašem budžetu i finansijskim mogućnostima.

Tipovi potrošačkih kredita

Postoji nekoliko tipova potrošačkih kredita koji se razlikuju po namjeni i uslovima:

- Gotovinski krediti – koriste se za bilo koju svrhu, npr renoviranje, kupovinu namještaja, plaćanje troškova.

- Krediti za polovna vozila – omogućavaju kupovinu polovnog automobila.

- Krediti za novu opremu – finansiranje novih uređaja, npr. televizora ili računara.

- Krediti za energetsku efikasnost – namijenjeni su ulaganju u energetski efikasnija rješenja.

- Lombardni krediti – odobravaju se uz zalog npr. nakita.

- Revolving krediti – omogućavaju višekratno povlačenje i otplatu sredstava.

Važno je uporediti uslove različitih banaka i odabrati vrstu kredita koja najviše odgovara vašim potrebama.

Auto krediti i lizing: Ključne razlike

Kada kupujete automobil, dvije glavne opcije finansiranja su auto kredit ili auto lizing. Kako biste donijeli ispravnu odluku, potrebno je razumjeti ključne razlike:

Auto kredit:

- Odobreni iznos se isplaćuje vama na račun.

- Automobil je u vašem vlasništvu.

- Plaćate samo glavnicu i kamatu.

- Nakon otplate kredita, vlasnik automobila ste u potpunosti vi.

Auto lizing:

- Davaoci lizinga kupuju automobil i daju vam na korišćenje.

- Automobil je u vlasništvu davaoca lizinga tokom trajanja ugovora.

- Pored rate, plaćate i druge naknade npr. za održavanje vozila, kasko osiguranje.

- Nakon isteka lizinga možete otkupiti vozilo po unaprijed dogovorenoj vrijednosti.

Auto lizing ima nešto više troškove, ali zahtijeva manje učešće. Kredit je jeftiniji, ali morate uplatiti veći depozit. Razmotrite obje opcije u skladu sa vašim mogućnostima. Preko lizing kalkulatora možete planirati visinu mjesečne rate.

Kako kamatne stope utiču na kredite?

Visina kamatne stope ima direktan uticaj na uslove kredita koje dobijate od banke. Kada su kamate niže:

- Mjesečne rate kredita su manje.

- Ukupan iznos koji ćete platiti za kredit je manji.

- Banke su spremnije da odobravaju kredite.

- Traženo učešće ili depozit je manji.

- Rokovi otplate mogu biti duži.

Sa druge strane, kada kamatne stope rastu:

- Mjesečne rate postaju veće i teže za otplatu.

- Raste ukupan trošak kredita zbog veće kamate.

- Banke postaju restriktivnije u odobravanju kredita.

- Zahtijevaju veće učešće i kraće rokove otplate.

Zbog toga je važno redovno pratiti kretanje kamatnih stopa, kako biste izabrali najpovoljnije uslove za kredit u datom trenutku.

Koristite naš online kreditni kalkulator kako bi napravili poređenje.

Šta je kamata i kako funkcioniše?

Kamata predstavlja naknadu koju plaćate banci za pozajmljena sredstva, odnosno cijenu korišćenja tuđeg novca. Može biti fiksna ili varijabilna kamatna stopa. Visina kamate izražava se u procentima na godišnjem nivou.

Dakle, ukupan trošak kredita se sastoji od glavnice koju pozajmljujete i kamate koja predstavlja cijenu korišćenja tuđeg novca na dogovoreni period.

Zaključak: fiksna ili varijabilna kamatna stora

Kao što vidite, odluka između fiksne i varijabilne kamatne stope kod kredita nije jednostavna i zavisi od vaše spremnosti na rizik, predviđanja kretanja kamata i finansijske situacije.

Najbolje je sagledati prednosti i mane svake opcije u kontekstu vaših individualnih okolnosti.

Redovno pratite kamatne stope i iskoristite kreditni kalkulator kako biste uporedili različite opcije.

Pažljivo odaberite rok otplate koji vam odgovara i vrstu kredita u skladu sa namjenom. Na kraju, nemojte donositi ishitrene odluke, već promislite kako kamatna stopa utiče na ukupan trošak kredita u dugom roku.

Nastavi sa čitanjem: